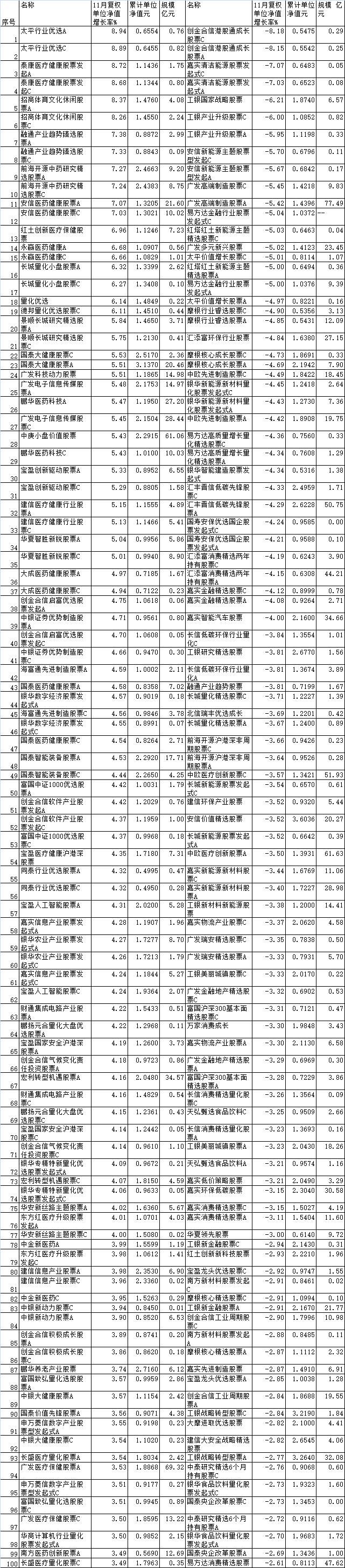

距离2023年结束不到一个月的时间,但年内清盘的基金数量已达243只,超过了去年全年,同时创下了过去五年次高的峰值。

在清盘的基金中,绩优与亏损产品兼而有之,原因也多样。比如,业绩虽逆袭但资金保持观望致基金份额原地踏步;机构大规模赎回使得基金沦为“迷你基”;业绩出色的发起式基金难以挣脱规模桎梏最终无奈清盘等。

清盘数量超越去年全年

11月30日,华泰柏瑞精选回报公告称,本基金已连续超过60个工作日基金资产净值低于5000万元,根据《基金合同》约定,决定依法对本基金财产进行清算并终止《基金合同》。

上述基金的离场也让年内的基金清盘数量达到了243只,不仅超过了去年全年,同时创下了过去五年的次高峰值。

在A股整体行情震荡剧烈的背景下,权益类基金首当其冲,成为被淘汰的主力。目前,共有186只、占比约77%的权益类基金宣告清盘,而债基因年内业绩出色,因此清盘数量仅有35只,为2016年以来的最低值。此外,还有5只QDII基金、11只FOF基金遭到清盘。

分基金公司来看,博时基金、华宝基金、海富通基金、浦银安盛基金、中银基金等多家公司的清盘产品都超过了10只。

除了上述清盘基金,当前还有千余只产品净值低于5000万元,正在清盘线上徘徊。

从业绩来看,不少基金清盘的主要原因系净值走势不佳被市场抛弃。以同样是11月末清盘的上银核心成长为例,该基金成立于三年前的市场高位,成立之初募集规模为3.4亿元,业绩短暂平稳后随即走低。虽然基金经理每个季度都做了积极配置,大幅调整重仓股,但三年后跌幅仍超过了六成,截至清盘时净值仅剩0.38元,份额也仅有888万份。

华北某公募投研人士指出,基金清盘数量的增多,反映了股票市场的不景气以及基民对风险的回避。“基金清盘有好有坏,优胜劣汰会促使基金公司加强风险管理,提高投资水平,并将更多的精力放在持营上。不过,大量的清盘也可能会加剧市场的不确定性,导致资金大量撤离。”

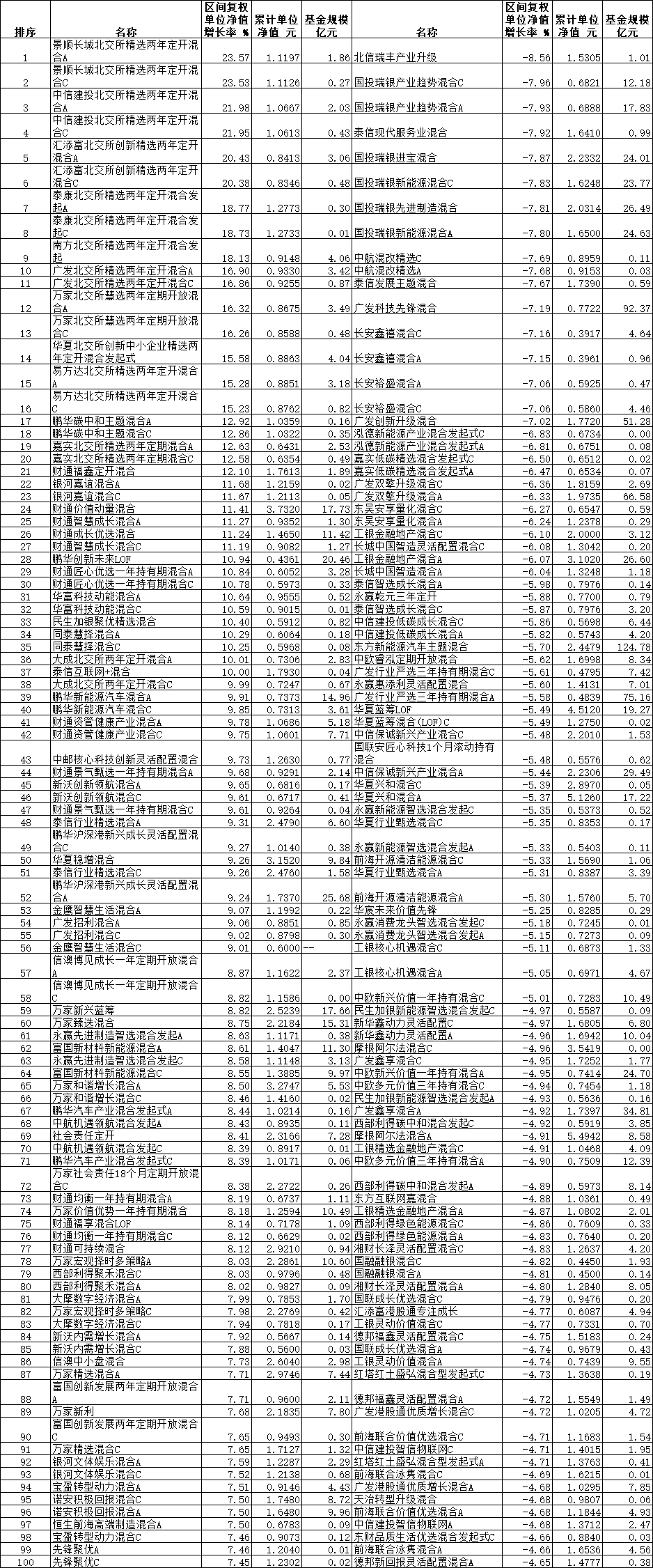

绩优产品屡遭清盘

业绩差并非清盘基金的专属,事实上,还有多只产品在业绩大幅上涨后被无奈清盘。

以年内大放异彩的国泰中证沪港深动漫游戏ETF为例,该基金成立于去年3月,净值一直不温不火,还曾经下探至0.75元的低位。随着年内人工智能板块的爆火以及受下半年一款互动游戏的催化,相关个股涨幅惊人,该基金的净值也一路飙升,年内涨幅一度超过了九成。

不过,基民对该基金的兴致却较为平淡。从历史数据来看,在该基金净值暴涨前夕,仍有资金大规模出逃,而在基金达到阶段性高位以及随后回落的过程中,份额均无明显变化。

长城恒泰养老2040的情况与之类似。10月19日,该基金披露,“《基金合同》生效之日起三年后的对应日,若基金资产净值低于两亿元的,基金合同自动终止,无需召开基金份额持有人大会审议决定,且不得通过召开基金份额持有人大会延续基金合同期限。”

作为一只发起式基金,成立三年后的规模达2亿元,是免于清盘的硬性门槛。虽然从业绩方面来看,长城恒泰养老2040以7.35%的收益获得今年FOF基金业绩的“半程”冠军,但规模一直是该基金无法突破的桎梏,多个季度持续稳定在2500万元左右。截至今年三季度末,该基金的期末基金份额总额为2697.71万份,对应资产净值约2451.82万元。

此外,上述华泰柏瑞精选回报自2016年成立以来净值表现平稳,且规模也连续多年保持在5亿元左右。但从持有人结构来看,机构客户持有比例均保持在99%以上。截至今年二季度末,该基金的基金份额跌至1.41亿份,某单一持有人持有份额则高达1.26亿份。有业内人士分析,这类产品多属机构定制产品,由于机构客户自身投资策略的调整或者其他变化,大额赎回后产品难免成为“迷你基金”。

持营也要有的放矢

业绩较差的基金被投资者弃之如敝屣,尚可理喻,何以业绩好的产品也会被市场抛弃?换言之,基金公司能否在绩优产品方面加大力度,做好持营?

华南某公募人士对 记者表示,基金产品的持营是一个综合因素发挥作用的结果,并非绩优就一定能够做好持营。

记者表示,基金产品的持营是一个综合因素发挥作用的结果,并非绩优就一定能够做好持营。

“从投资端来看,去年以来市场行情的一个明显特征就是轮动加快。换言之,这些主题/行业/策略比较鲜明的产品,或许在市场风口阶段表现很好,但大家还是对业绩的持续性更多地持观望态度,导致真正入场的资金并不多。从销售端来看,今年以来零售渠道面临的客诉压力比较大,很多银行端的理财经理将更多精力放置于售后维护而非新品销售,即使要做销售,渠道端也是更喜欢风格更加均衡的产品,带给客户的投资体验会比较好。”该公募人士说。

还有第三方机构人士表示,持营可以依据市场行情和投资者需求,并结合产品特点进行实时推动,效率更高,这也比较适合结构性行情。“基金更要逆向营销,加大宣传力度,做好投资者教育,通过时点和产品的分散配置,引导客户树立长期投资理念,避免愈演愈烈的‘赎旧买新’困局。”

.jpg)

.jpg)

.jpg)