商报讯2023年仅剩不到两个月的时间,不少基金公司都在紧锣密鼓地“年末冲刺”,积极布局新产品,甚至有基金公司已经提前进入了跨年发行的节奏。从募集结果来看,越来越多的增量资金进入市场,不少产品交出了较为亮眼的募集成绩单。

业内人士普遍表示,目前市场情绪渐趋乐观,中长期的买点渐行渐近,进一步调整空间有限,市场短期仍可能呈现震荡磨底,或以结构性机会为主。

权益类基金发行数量多

数据显示,步入11月以来,截至11月8日,已有46只公募产品开启募集。总体来看,以认购起始日期为标准,共有90只产品选择在11月份开启募集。其中,权益类基金的发行数量最多,共49只;其次是债券型基金,共29只;此外,QDII基金有5只,FOF有7只。

从行业分布来看,不少新发产品走出了精细化、垂直化的布局思路。比如,申万菱信基金聚焦全球新能源产业,发出公司的首只QDII产品——申万菱信全球新能源股票型发起式;华安基金、国寿安保基金、信达澳亚基金都将目光放在了新材料领域,推出了新材料主题的主动管理型基金。

让投资者颇为在意的是,目前已有部分基金公司提前筹划,积极布局“开门红”产品,发行时间最晚持续到2024年2月初。比如,南方恩元债券发起将认购截止日期定为2024年2月9日;国投瑞银顺轩30天持有期债券将认购截止日期定为2024年2月7日;富达裕达纯债将认购截止日期定为2024年1月30日。

公募基金增量资金持续涌入

数据显示,按基金成立日为计算口径,自今年四季度以来,共有91只公募基金产品成立,合计发行规模约680亿元。其中,10月份成立的公募产品共计64只,合计发行规模约570亿元。

四季度以来,首募规模最大的产品是华夏鼎创债券,该产品原本将募集期定于10月9日至2024年1月8日,后于10月16日提前结束募集,最终首募规模约79.99亿元。数据显示,10月以来首募规模最大的前10只产品中,有9只都是债券型基金,仅有1只为REITS基金——中金山高集团高速公路REIT,该产品的认购期仅1天,却达到了29.85亿元的募集规模。

而在主动管理类权益基金方面,四季度以来首募规模最大的该属知名基金经理杨金金掌舵的交银瑞元三年定期开放混合,该产品也是今年公募费率改革后首只公告发行的浮动费率基金,最终募集规模达16.68亿元,为主动权益新发市场注入了一抹亮色。

另外,多只ETF类产品也展示出了较强的吸金效果。华泰柏瑞中证A股ETF、广发中证工程机械ETF、国泰中证全指集成电路ETF的首募规模均在4亿元以上,且有效认购户数均超过3000户。

知名私募产品“开门迎客”

据渠道透露,近日百亿级私募宁泉资产创始人杨东管理的私募基金开启募集。此外,聚鸣投资也称,公司董事长刘晓龙和总经理王文祥管理的产品均已打开申购。而10月底,勤辰资产基金经理林森管理的产品也已打开申购,思勰投资的产品则刚刚完成募集,募集规模在1亿至2亿元。

与此同时,据私募排排网统计,截至10月底,今年以来已有近600家私募管理人合计备案了14000余只私募证券投资基金。其中,股票策略产品成为近期私募发行市场的“主力军”。在10月新备案私募基金中,股票策略产品占比高达66%。

机构普遍认为,在稳增长、稳预期相关政策继续发力,上市公司盈利数据触底回升,美联储暂停加息改善全球资金风险偏好等一系列积极因素不断累积的背景下,投资者情绪有望进一步改善。近期亦有多家私募机构表态,显示出对后市投资的乐观态度。

千亿规模私募景林资产最新产品月报显示,目前A股主要指数的整体估值明显处于不合理的水平,投资的吸引力愈发明显,从历史经验角度看,北向资金规模变动较大的阶段基本对应着A股阶段性底部时期,随后的市场反弹往往伴随着外资的重新流入。

谈到四季度的行情,万家基金基金经理耿嘉洲表示,经济企稳回升的迹象已经比较明显,但市场可能忽视了这种边际变化,这也符合调整尾声的市场特征。

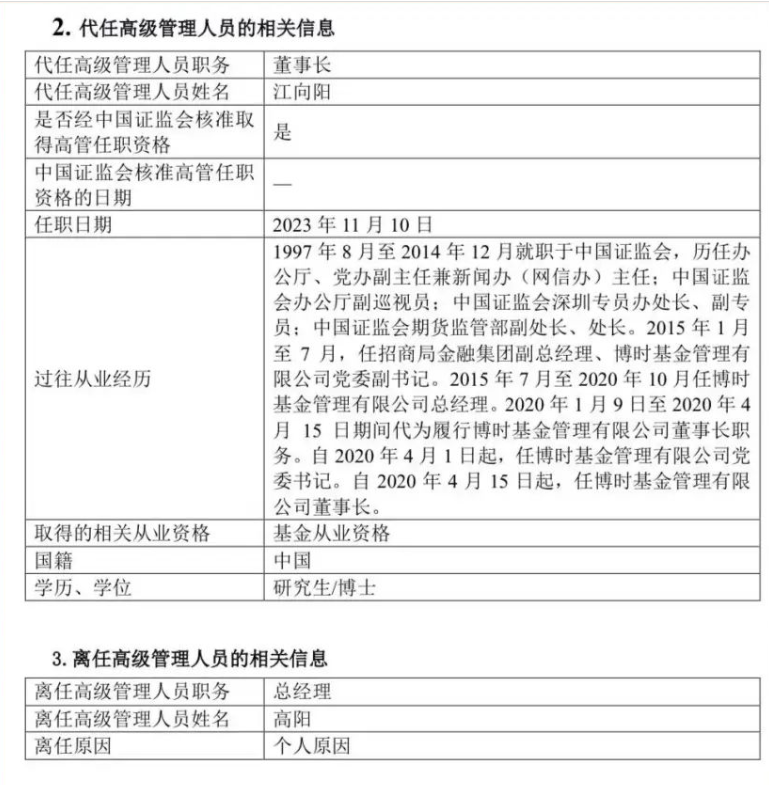

博时基金表示,8月底以来政策组合拳先后落地,政策底基本清晰,当前应以底部思维看待市场。市场进一步好转仍需要看到基本面与宏微观流动性环境的改善。具体到配置思路,博时基金表示,在市场底部区域应注重攻守兼备,建议以“顺周期+成长”进行“杠铃型”配置。一方面,关注顺周期与高股息的交集,具备上行期权的同时可加强组合防守能力;另一方面,增配科技成长,进一步增强组合的进攻性。