记者 昌校宇

见习记者 方凌晨

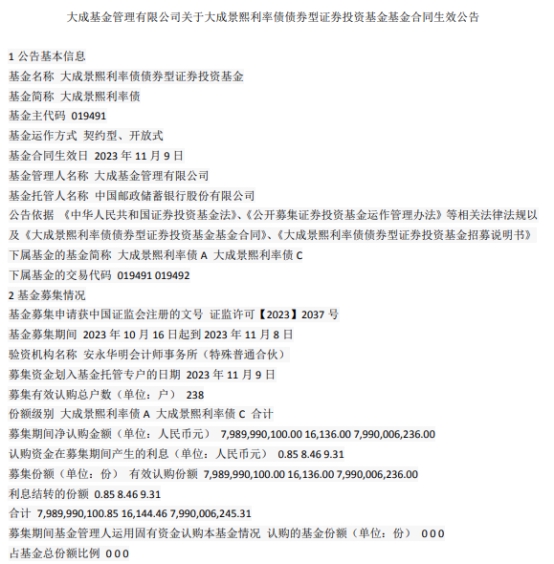

私募排排网11月10日发布的最新数据显示,截至10月底,今年前10个月有业绩记录的15171只私募证券产品实现年内平均正收益率0.03%,不同产品收益分化较为明显。

从实现正收益的产品数量来看,共有7560只产品实现正收益,占比近五成。其中部分产品收益表现较好,有37只产品实现年内收益率超100%,116只产品年内收益率在50%到100%之间,另有659只产品年内收益率则介于20%到50%之间。

而从不同策略产品的收益表现来看,五大策略中,多资产策略、期货及衍生品策略、债券策略三大策略产品前10个月实现整体正收益,而股票策略、组合基金产品策略则表现欠佳,整体未能实现正收益。

具体来看,债券策略继续领跑,并进一步扩大与其他策略收益差距。私募排排网数据显示,截至10月底,有业绩记录债券策略产品为1347只,其中1202只产品实现了正收益,占比近九成,也实现了年内整体收益率7.36%,收益表现居五大策略榜首。

业内人士表示:“债券策略产品一直以‘稳健’著称,虽然每个月收益水平不算太高,但今年以来几乎每个月均实现正收益,积少成多,叠加其他策略业绩波动较大,导致债券策略收益领跑且领先优势进一步扩大。”

期货及衍生品策略和多资产策略则分别以前10个月4.03%、2.14%的整体收益率水平依次位列其后。截至10月底,有业绩记录的期货及衍生品策略产品合计达1670只,其中1073只产品实现正收益,占比为64.25%;而有业绩记录的1815只多资产策略产品中有1088只实现了正收益,占比为59.94%。

排排网财富研究部副总监刘有华对《证券日报》记者分析表示:“期货及衍生品策略表现较好,主要受益于商品市场走出了大趋势行情,同时商品市场波动也有所加大;而市场上大部分的期货私募又主要以趋势策略为主,策略跟行情的契合度较高,因此更容易捕捉到市场的投资机会。此外,多资产策略业绩表现较好主要受益于其配置较为分散,很好地把握住了债券市场和商品市场的投资机会,同时降低了股票市场的配置比例。”

股票、组合基金两大策略的表现显得不尽如人意。产品数量最多的股票策略持续低迷,前10个月整体收益率为-2.03%。截至10月底,有业绩记录的9580只股票策略产品中,仅有3832只产品实现正收益,占比为四成。组合基金在五大策略产品中数量较少,截至10月底,有业绩记录的组合基金产品仅有759只,其中有365只产品实现正收益,占比为48.09%,年内整体收益率为-0.84%。

10月份单月的行情也对部分策略年内收益水平产生了影响。如期货及衍生品策略10月份遭遇大幅回撤,而股票策略10月份单月表现则是“雪上加霜”。五大策略中仅债券策略实现了正收益。

不过,债券策略收益表现虽然领跑,但从前10个月私募证券产品备案情况来看,相较于其他策略,债券策略备案产品数量较少。今年前10个月,合计备案私募证券产品14168只,债券策略仅备案774只。

对此,刘有华表示:“债券策略的特点就是风险相对可控,收益较稳健,但伴随着量化对冲产品的兴起,债券策略的优势变得不再明显,个人投资者更倾向于选择比债券策略投资性价比更高的量化对冲产品,因此债券策略的市场份额受到了挤压。”