作者:张继强 王晓宇

要点:

存量经济时代,公募REITs的发展被各方寄予厚望。我国庞大的基础设施资产、丰富的基础设施品种,为发展公募REITs市场奠定了较好的基础。公募REITs产品有助于盘活存量资产、降低企业资产负债率、缓解投资者资产荒问题。

我国公募REITs发展迅速,但当前在审批端、项目端、需求端仍面临诸多挑战。如审批参与机构众多,项目资质、审批较为严格,短期内供给难明显放量;存量规模较小,受单一资产运营影响较大,信息披露、估值方面仍待完善;机构投资者高度集中、行为趋同,过度关注短期价格波动,市场流动性不足。

建议持续推动REITs底层项目不断扩容,优化项目推荐与审核流程,降低制度运行成本,着重探索如何解决REITs上市所涉及的合法合规性问题。完善公募REITs的运营管理机制,提高信息披露透明度,探索符合资产特点的信息披露要求,形成市场化的评估定价体系,探索公募REITs定价之“锚”。引导投资者正确认识我国公募REITs产品的特性,推动社保基金、养老金等长期机构投资者参与公募REITs投资。

正文:

存量经济时代,公募REITs的发展被各方寄予厚望。从长期来看,中国房地产市场存量规模大,基建投资支出多,为发展公募REITs市场奠定了较好的基础。公募REITs产品代表着金融供给侧改革的深化,推动旧基建摆脱粗放式发展、新基建扩展融资渠道、房地产向轻资产转型,实现有效盘活存量资产,形成存量资产和新增投资的良性循环。从企业的角度看,公募REITs产品的发展可以多元化融资渠道、降低负债率、提升资金周转效率。从投资者的角度看,REITs号称是股、债、现金之外的“第四类资产”,具有较高收益、较低风险、低相关性、高流动性等诸多优势,在当前低利率、高收益资产稀缺背景下,公募REITs可帮助解决资产荒问题,为投资者提供长期、稳定、风险收益适中的投资选择。

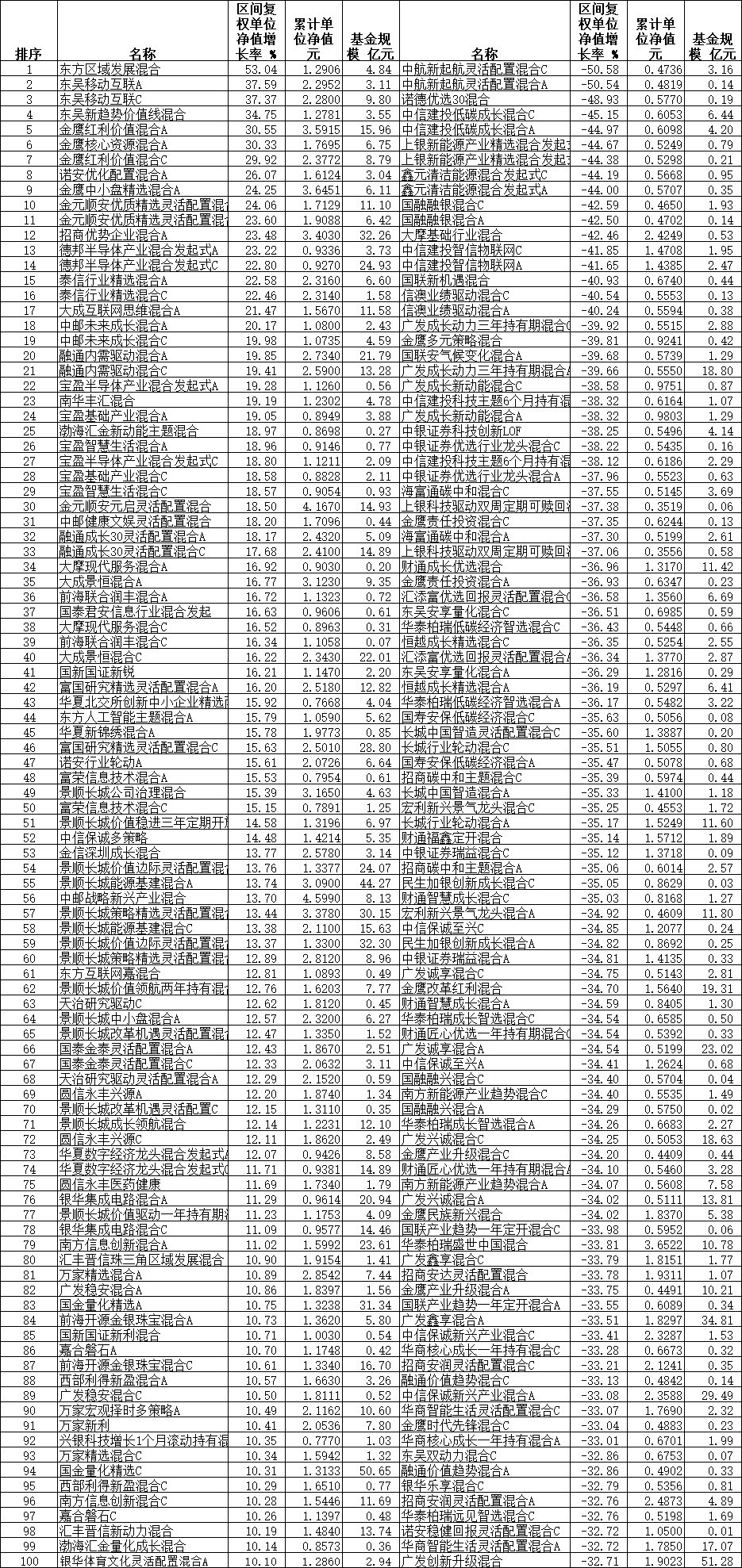

2020年至今公募REITs产品从无到有,政策从完善试点指引、提高原始权益人积极性、扩大投资者参与、支持中介机构、规范收益分配等多方面给予支持。2021年6月21日首批9只公募REITs上市,至今我国公募REITs市场运行已满两年,市场发展已初具规模,目前已有28只公募REITs实现成功募集,累积募资900余亿元,底层资产主要源于环保、高速公路、产业园、仓储物流、能源、保障性租赁住房六大行业。

不过,公募REITs市场虽然取得了积极成效,但相较各方期许还相去甚远。尤其是今年以来,二级市场波动较为剧烈,此番REITs价格的剧烈动荡促使市场重新回归理性的同时,也暴露了REITs市场在审批端、资产端和需求端面临的一些瓶颈,亟待各方协力突破。

一、审批端:项目资质、审批较为严格,短期内供给难明显放量

第一,REITs发行审核流程复杂。在当前的REITs发行审核流程中,地方发改委连同发行人筛选优质项目纳入全国基础设施REITs试点项目库,入库后发行人需向项目所在地的省级发改委报送申报材料。省级发改委进行初步审核,推荐至国家发改委,而后国家发改委综合评估,确定拟向证监会推荐的项目名单。列入国家发改委向证监会推荐的项目名单后,证监会、沪深交易所与基金业协会等机构将依照相关规定,就基金注册、上市与ABS挂牌等事宜做出决定。

第二,公募REITs迄今仍处于试点阶段,对项目资质要求较为严格。从试点阶段资质要求来看,在项目范围上,聚焦重点区域、重点行业、优质项目;对试点资产的具体筛选标准仍较为A严格,优中选优。具体体现在:1)项目权属清晰、资产范围明确;2)土地使用项目依法合规;3)基础设施项目具有可转让性;4)项目成熟稳定,预计未来3年净现金流分派率原则上不低于3.8%;5)资产规模符合要求;6)发起人等参与方符合监管要求。而在项目申报前很多基础设施资产存在一定的不足,以收费公路公募REITs试点项目为例,常见情况有:1)未取得国有土地使用证;2)服务区房屋建筑未取得不动产权属证书;3)土地规划面积与实际证照面积不一致等。

第三,短期内供给难明显放量。21年上市11只公募REITs,22年上市13只公募REITs,截至2023年10月13日,年内新上市公募REITs只有 4只,新增扩募项目4只。整体来看,受制于项目要求、审批较为严格,短期内公募REITs或难以明显放量。

二、项目端:受单一资产运营影响较大,信息披露、估值方面仍待完善

第一,存量市场规模较小,单一资产抗风险能力较差,二级价格敏感。单个项目业绩经营波动时有发生,如受哲库科技关停事件影响,华安张江产业园REIT 2023年5月12日收盘跌幅3.18%,5月13日二级价格继续走低,收盘跌幅6.22%,市场对此反应较为敏感,成熟的市场需要不断扩募、扩容,投资者通过分散投资来分散风险。

第二,部分项目估值不够严谨。公募REITs在我国上市刚满两年,是一种新兴的投资产品,投资者尚未对REITs定价的上下限形成一致预期,部分存续项目存在一级发行估值偏高、估值假设严谨性不足、预测过于乐观等情况,当业绩不达预期时,易引起较为剧烈的市场波动。

第三,信息披露方面,存在信息披露不充分、不及时、标准化水平较低的问题。同类别信息披露指标和口径不一致,难于比较。

三、需求端:机构投资者高度集中、行为趋同,市场流动性不足

第一,机构投资者高度集中,行为趋同。我国公募REITs的机构投资者占比较高,且自上市以来机构投资者集中度不断提高,根据2023年中报,已有23只公募REITs的机构投资者占比超过90%。机构投资者高度集中背景下,投资人行为趋同,且机构业绩考核存在短期化的特点,与公募REITs长期配置的资产属性不匹配。

第二,市场流动性较弱,流通规模较小。在机构投资者高度集中、行为趋同的背景下,当经济和项目基本面修复不及预期时,投资人多采取谨慎观望态度,少量抛售资金就有可能带来二级市场显著的下跌,存量资金多被“套牢”,市场缺乏增量资金进入。

不难看出,公募REITs市场发展仍“任重而道远”,参与各方都需要直面发展挑战与痛点,共同努力推动REITs发展进入新阶段。对此,我们有如下建议:

第一,从审批端来看,积极落实发改办投资〔2021〕1048号文中提到的REITs申报项目“愿入尽入、应入尽入”,尽可能压缩项目审核准备周期,鼓励典型项目形成示范引领作用,持续推动REITs底层项目不断扩容,优化项目推荐与审核流程,降低运行成本。着重探索如何解决REITs上市所涉及的合法合规性、信息披露程度、权益确认、可转让性等问题,减少“一事一议”的机制冗余和沟通时间。

第二,从项目端来看,持续推动REITs底层项目不断扩募、扩容,有效分散资产风险。完善公募REITs的运营管理机制,提高信息披露透明度,探索符合资产特点的信息披露要求,尽快规范同一资产类别的信披指标和口径。要进一步完善公募REITs会计认定、估值方法等的规范和指引,形成市场化的评估定价体系,探索公募REITs定价之“锚”,完善的估值定价工具也有助于公募REITs市场的信息更透明,降低过度炒作的风险。我国已出台大量政策鼓励并规范REITs的发展,但尚未出台正式的REITs立法,对其发行、上市、交易、信息披露等具体操作环节进行细化规范,国外公募REITs起步较早,发展较为成熟,配套监管制度和运行机制相对完善,可为我国公募REITs提供借鉴。

第三,从投资端来看,公募REITs由于具有分红较为稳定、与其他资产相关性弱等特征,适合追求稳健投资的长期投资者。进一步引导投资者正确认识我国公募REITs产品的特性,培育理性投资、长期投资、价值投资的理念,缓解短线交易行为对二级市场价格的影响,推动社保基金、养老金等长期机构投资者参与公募REITs投资,减少短期炒作之风,从而增强产品交易流动性和市场活力,促进REITs平稳健康发展。

.jpg)