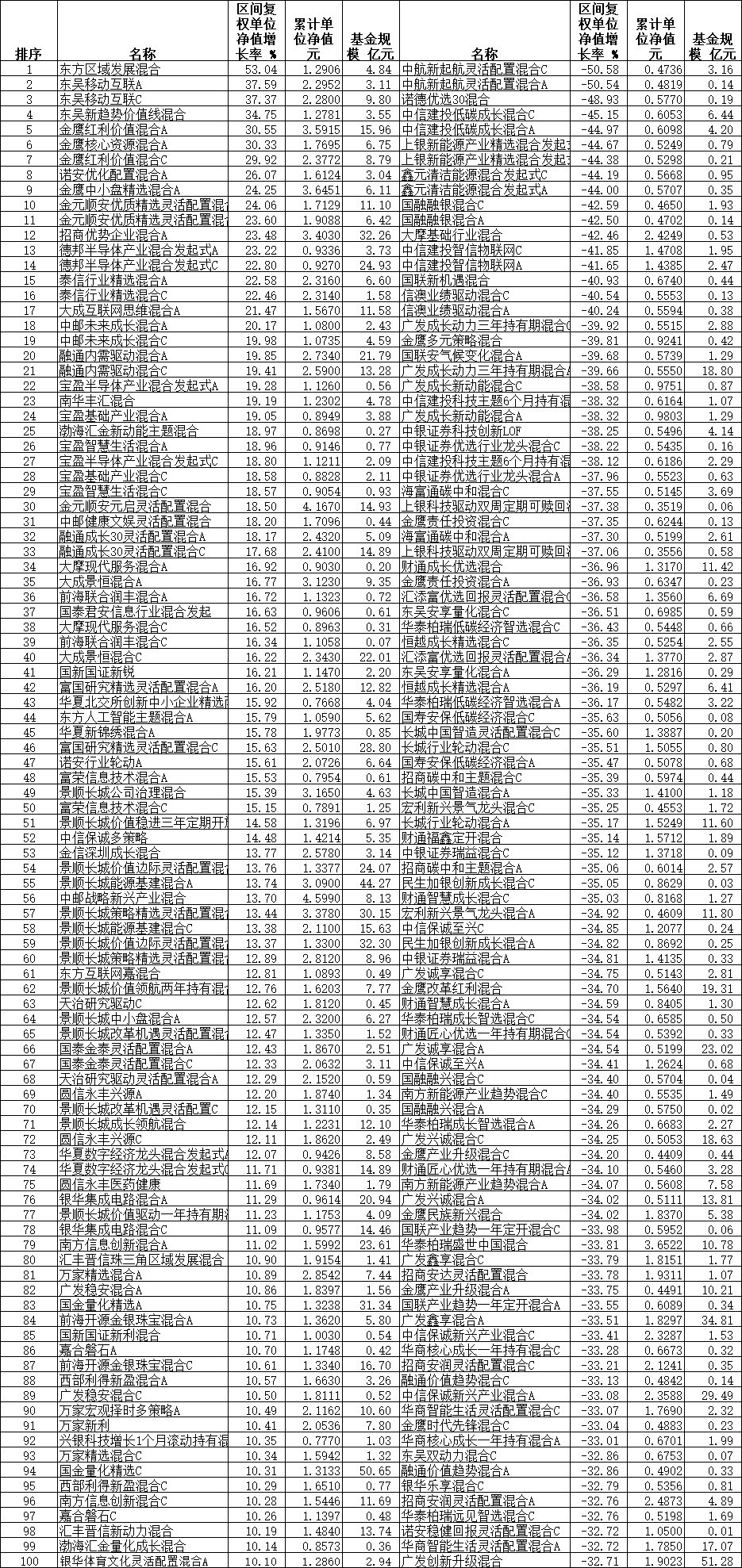

存款储蓄、养儿防老、买房养老等方式,是国内大多数人应对养老的方式。但随着社会观念发生显著变化,依靠子女或者不动产来养老的模式难以为继,未来养老越来越依靠个人和社会。同时,大部分储蓄仍以存款的方式存在,未转化为有效投资,且面临着通胀风险。

那么国外是如何进行养老投资的呢?据长城恒康稳健养老一年混合FOF基金经理徐力恒介绍,以美国为例,主要依靠3大支柱进行养老投资。

第一支柱以债券投资,基本是国家兜底的债券,这部分收益率相对没那么高,因此美国第一支柱承担的功能没那么大。

第二支柱中,比较出名的是401K计划,和国内企业年金类似。但区别在于401K的投资选择权在个人。另外,401K还设置了默认选项,激励投资者主动投资,可以根据年龄对号入座,比如年轻人投资更多权益类产品,老年人的权益投资比例则相对下降。这是因为在未设置默认选项前,由于产品太多,投资者难以选择,结果年轻人的缴费也大多放在存款或者货币基金,这样就难以养老金长期保值增值的效果。

第三支柱拥有完全的自主权,比如美国个人退休账户。最重要的特征就是可以和第二支柱打通,这样即使投资者离职了,也可以把原来第二支柱中的资金转换到第三支柱,非常便利。

徐力恒表示,美国的养老金制度也并非完美,但作为大国,同时养老金体系运作时间长,对我们有一定的参考意义。为了应对养老压力,国内也在加快探索、构建多层次、多支柱养老保险制度体系,已经形成了国家养老、企业福利和个人养老的“三支柱”体系。但相比于美国第二、三支柱的占比超过70%,我们仍然过于依赖第一支柱,这一部分比例占到7成左右。因此,未来中国拥有个人选择权的养老金占比也有望继续提升。

同时,随着社会观念发生显著变化,未来养老将越来越依靠个人和社会。徐力恒指出,一方面我们要提前规划养老投资,让收入水平尽量跑赢通胀,还要尽可能接近名义GDP的增长;另一方面则要依靠社会的努力,要健全养老服务体系,包括老人年寓居、照料等。

免责声明:“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请仔细阅读专门风险揭示书,确认了解产品特征。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

.jpg)

.jpg)

.jpg)